Ränteuppgången kom av sig (kolumn 1/2019)

Den här kolumnen, av gästskribenten Roger Wessman, är skriven för och publicerad i Seligson & Co Fondbolags Kvartalsrapport, som skickas ut till våra kunder. Det övriga innehållet i kvartalsrapporten är på finska.

Roger Wessman () är fristående konsult och skribent som följt ekonomin och finansmarknaderna i över 20 år, tidigare t.ex. som chefsekonom på Nordea. Artikeln är en uppdatering till Rogers kolumn i vår kvartalsöversikt 2/2017. Åsikterna är hans egna. Seligson & Co:s kapitalförvaltning eller fondernas portföljförvaltare kan ha en annan vy.

Förväntningarna om att räntorna äntligen skulle återgå till ”normala” nivåer har falnat. Centralbankerna på bägge sidor av Atlanten signalerar att det inte blir några räntehöjningar i år.

Utvecklingen förstärker ytterligare bilden av att långvariga strukturella faktorer håller räntorna låga. Mera riskfyllda placeringar som aktier förblir därmed attraktiva trots att värderingar kan verka höga.

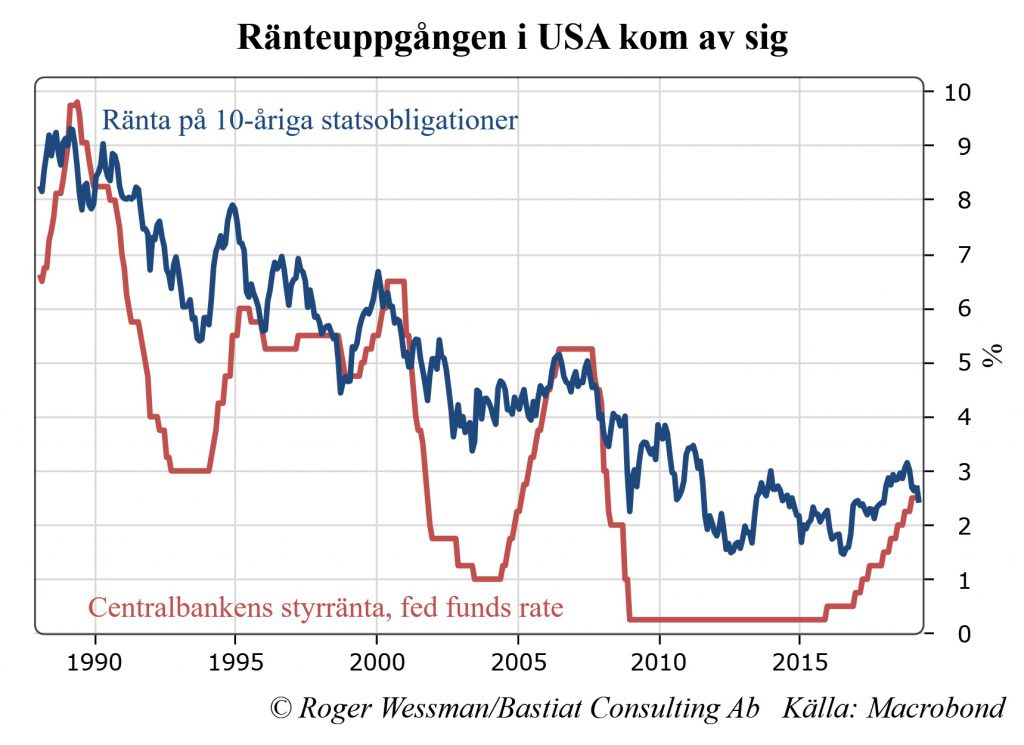

I fjol såg det ut som om placerarna äntligen skulle få en möjlighet till bättre ränteavkastning. Den amerikanska centralbanken Fed fortsatte sina räntehöjningar i jämn takt. Europeiska centralbanken, ECB, varslade om en möjlig första räntehöjning under senare hälften av 2019.

Räntan på 10-åriga statsobligationer i USA steg till över tre procent. Den här räntan är en viktig benchmark för långfristiga placerare, eftersom den anger den ”riskfria” avkastning man kan låsa in.

Nu signalerar bägge centralbankerna att det inte blir några räntehöjningar i år. ECB:s styrränta förblir noll. Fed har kommit bort från nollräntorna, men styrräntan på 2,5 procent är ännu exceptionellt låg med tanke på att landet befinner sig på toppen av en högkonjunktur.

Räntan på tioåriga obligationer i USA har fallit tillbaka till 2,4 procent, knappt högre än den var före Fed började höja räntorna år 2016. 10-årsräntan har således fallit under styrräntan. Det indikerar att marknaden nu tror att Fed redan höjt räntorna högre än vad som är hållbart. Räntetoppen är nådd.

Låga räntor det nya normala

Konjunkturmässigt borde vi också vara i det skedet då Fed har starkast press att hålla räntorna höga för att förhindra en överhettning av ekonomin. Det finns fler lediga arbetsplatser än arbetslösa, vilket skapar tryck för löneökningar som ökar risken för en accelererande inflation.

Trycket på Fed att dämpa festen ökades ytterligare av att den federala regeringen har stimulerat ekonomin genom skattesänkningar och utgiftsökningar. Budgetunderskottet har sedan president Trump tillträdde svällt från tre till fyra och en halv procent av bruttonationalprodukten. En konjunkturmässig räntetopp på bara 2,5 procent stöder starkt tanken på att de låga räntorna blivit det nya normala. Den modesta ränteuppgången har varit tillräcklig för att hålla till och med den med lånefinansierad stimulans dopade amerikanska högkonjunkturen i styr.

Tecknen på att tillväxten börjar avmattas har dock hopat sig. Bostadsmarknaden, som är mest känslig för högre räntor, började redan svalna av i fjol. Uppgången i konsumtionen har saktat in de senaste månaderna.

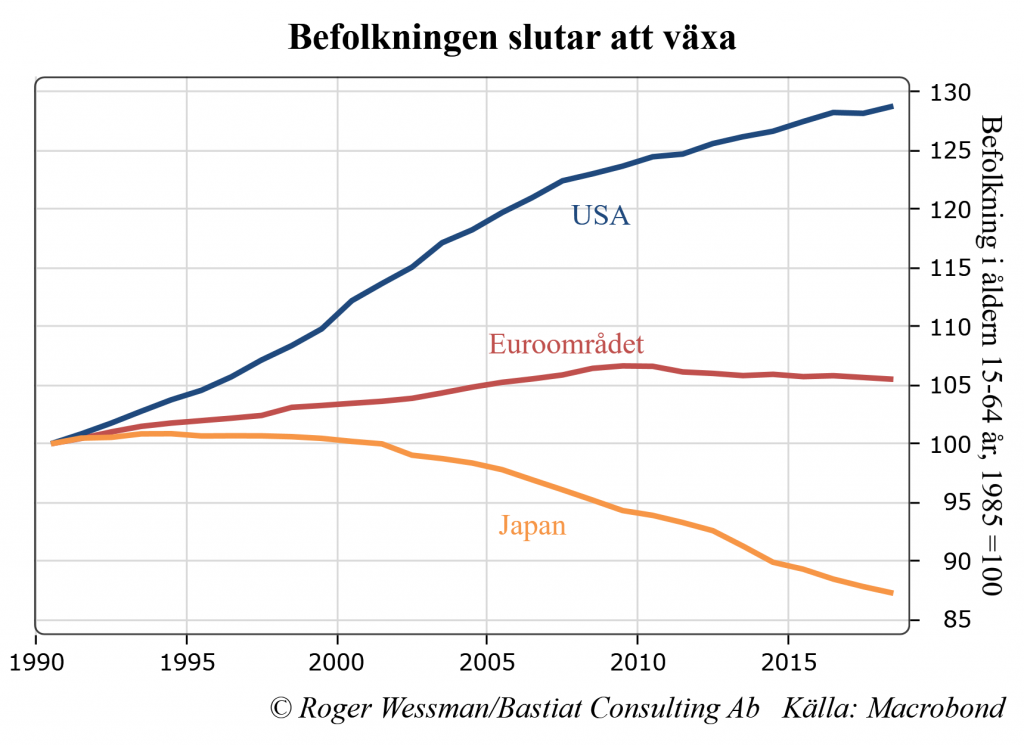

Förklaringen till det här kan hittas i underliggande strukturella förändringar, som den åldrande befolkningen. Allt färre är till exempel i den ålder då man skaffar sig bostad. Därför räcker räntor på nuvarande nivåer till för att hålla bostadsbyggandet svalt. Minnet av bubblan före finanskrisen hjälper förstås ännu till att dämpa risken för en eufori.

Europa följer Japan?

I Europa åldras befolkningen ännu snabbare och här får tillväxten minsann ingen skjuts av lånefinansierade skattesänkningar och budgetökningar. Det finns allt fler tecken på att euroområdet följer Japan i spåren, och nollräntorna kan bli permanenta.

Realavkastningen blir negativ redan om ECB lyckas hålla inflationen på nuvarande nivå, fast den redan är klart lägre än inflationsmålet på nära 2 procent.

Även Kina, som varit den stora drivkraften för den globala tillväxten under det senaste årtiondet, tampas med en åldrande befolkning. Därtill verkar landets tillväxtmodell som varit fokuserad på höga investeringar kommit till sin vägs ände, då allt fler sektorer visar tecken på att produktionskapaciteten redan överskrider behovet. En minskad draghjälp från Kina ökar trycket på centralbankerna att hålla räntorna låga.

Aktier kanske dyra, men alternativen dystra

Aktiemarknaderna fick skrämselhicka mot slutet av fjolåret då ränteuppgången gjorde aktieplaceringar relativt mindre attraktiva samtidig som tecknen på en avmattning i tillväxten hopade sig. Möjligheten att köpa aktier till reapris blev dock kortvarig. Aktiekurserna har återhämtat det mesta av nedgången efter att centralbankerna signalerat beredskap att fortsätta stötta upp ekonomin med låga räntor.

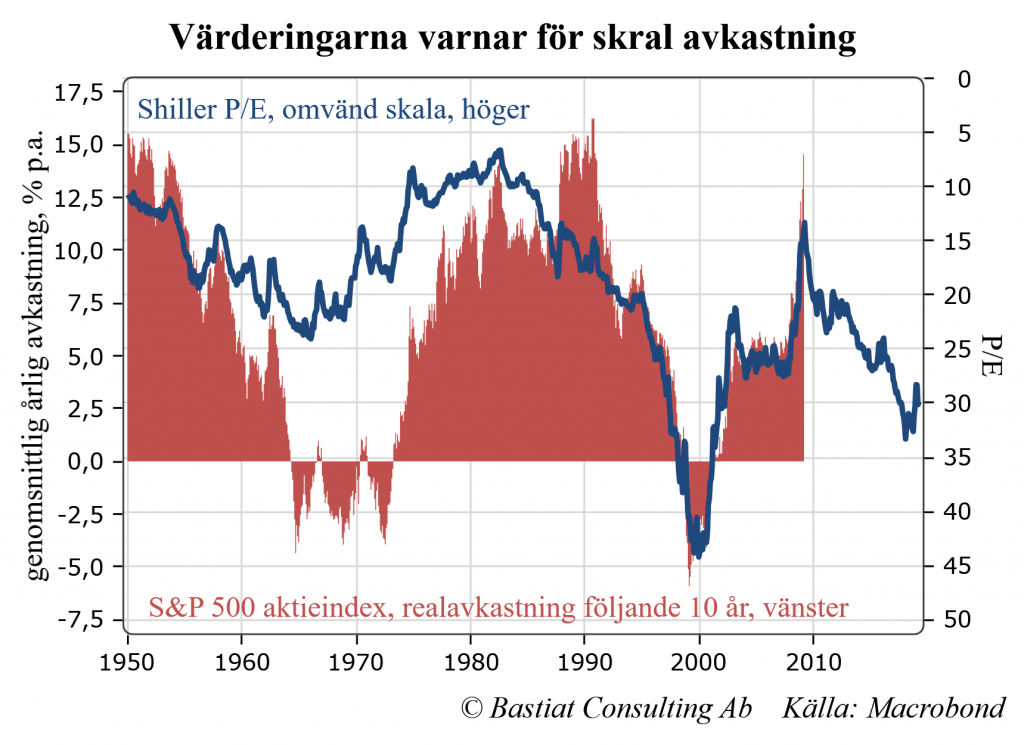

Aktierna kan fortfarande verka dyra enligt till exempel Shillers p/e-tal, som relaterar aktiekurser till den historiska vinstnivån i företagen. Shillers mått har brukat någorlunda hyfsat förutspå avkastningen på amerikanska aktier på lång sikt. Nu utlovar det högst en blygsam avkastning för det kommande årtiondet. Då alternativet är att se värdet på besparingar reellt sjunka i riskfria ränteplaceringar, kan hoppet om en blygsam avkastning ändå vara attraktivt.