Osakesijoitusten riski

Osakkeiden kurssit laskevat silloin tällöin. 1900-luvulla sijoittaja menetti rahaa 27 vuotena sadasta. Kaikkiaan 19 jaksolla markkinat laskivat yli 20% ja näistä 10 jaksoa oli sellaisia, jolloin yli kolmannes osakesijoitusten arvosta haihtui. Osakesijoittajan on hyväksyttävä, että riskit toteutuvat – on täysin varmaa, että niin aina välillä tapahtuu. Ainoa epävarmuus liittyy siihen, milloin markkinat laskevat.

Hyvin hajautetun osakesalkun tappioriski on jokaisella vuoden mittaisella sijoitusjaksolla noin 30 %. Yli seitsemän vuoden sijoituksissa tappioriski on enää alle 10 %, ja 11 vuoden sijoituksissa vain 5 %. Osakkeisiin kannattaa siis sijoittaa, jos aikoo sijoittaa pitkäksi ajaksi. Pitkäjänteisyys onkin onnistuneen sijoittamisen tärkeimpiä edellytyksiä.

Osakkeet vai lotto?

Vaikka tappioriski laskee ajan myötä, täytyy muistaa, että osakkeet eivät koskaan ole riskittömiä. Jopa 20 vuoden sijoitushorisontilla tappioriski vielä noin 1 %. Toisaalta riski siitä, että 100 vuoden kuluttua osakesijoitus olisi edelleen tappiolla, on noin 1:3,5 miljoonaa, eli vain neljä kertaa todennäköisempi kuin loton päävoitto.

Mutta jos lottoaminen on todennäköisyyksien valossa epärationaalista, on osakesijoittaminen järkevää. Pitkäjänteiselle sijoittajalle on mitä todennäköisimmin epäedullista se, että välttää osakesijoituksia. Oleellista on ymmärtää, että pitkä aikaväli ei ole 3-5 vuotta, vaan vähintään 10 vuotta.

Tehokkailla markkinoilla osakesijoitusten tuotot seuraavat eri akateemisten tutkimusten mukaan ns. Random Walk -mallia eli niiden kehitys muistuttaa suuresti kolikon heittoa tai ruletin pelaamista: jokaisen periodin tuotto on riippumaton edellisten periodien tuotoista. Jos markkinat nousivat eilen, ei niiden tarvitse sen paremmin nousta kuin laskeakaan tänään.

Suuri ero uhkapeleihin on kuitenkin siinä, että osakkeisiin liittyy ns. aito tuotto, joka tulee yritysten kannattavasta liiketoiminnasta ja sen kasvusta. Sijoittajan ei tarvitse pelata, jotta vaurastuisi. Uhkapeleissä aito tuottoa ei ole – päinvastoin, pelaamisen kustannukset (kuten kasinon tai peliyhtiön osuus panoksista) tekevät niiden tuotto-odotuksesta negatiivisen.

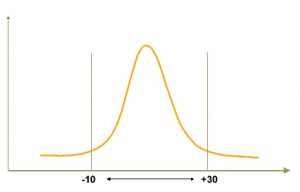

Kun varsinaista tietoa markkinoiden lyhyen aikavälin suunnasta ei ole, riskin voi mieltää tuoton vaihteluna odotetun tuoton ympärillä. Tämän voi mallintaa odotetun tuoton ympärillä olevaksi normaalijakaumaksi. Pitkällä aikavälillä osakkeiden keskimääräinen tuotto on ollut lähelle 10 % ja tuoton jakauman ensimmäinen standardipoikkeama noin 20 %. Kaksi vuotta kolmesta tuotto siis pysyy noin -10% ja +30% vaihteluvälin sisällä.

Kun varsinaista tietoa markkinoiden lyhyen aikavälin suunnasta ei ole, riskin voi mieltää tuoton vaihteluna odotetun tuoton ympärillä. Tämän voi mallintaa odotetun tuoton ympärillä olevaksi normaalijakaumaksi. Pitkällä aikavälillä osakkeiden keskimääräinen tuotto on ollut lähelle 10 % ja tuoton jakauman ensimmäinen standardipoikkeama noin 20 %. Kaksi vuotta kolmesta tuotto siis pysyy noin -10% ja +30% vaihteluvälin sisällä.

Vastaavasti samasta jakaumasta voi tietenkin määritellä todennäköisyyden sille, että tuotto alittaa nollatason. Vuoden sijoituksessa tappioriski – eli matemaattisesti se osa jakaumasta, joka on nollatuoton vasemmalla puolella – on noin 31 %.

Riski kuitenkin laskee suoraan ajan funktiona (koska kahden periodin tuotot eivät ole riippuvaisia toisistaan). Tarkemmin, tuoton varianssi laskee lineaarisesti ajan funktiona, jolloin tuoton standardipoikkeama laskee lineaarisessa suhteessa ajan neliöjuureen. Perusoletuksillamme, että tuotto-odotus on 10% vuodessa ja tuoton standardipoikkeama on 20 % vuodessa, osakkeiden tappioriskin voi siis laskea erikseen mille tahansa periodille.